Originally posted by DannyWilde

View Post

-

Chissà se sono i nostri broker retail ad aver imparato dai 'grandi', o viceversa :24.party_80_anim_gi

-

Si chiamano non regolamentati per questo. Le persone amano farsi del male.Comment

-

Ho sempre fatto il tifo per Karviel :18.evilgrin_80_anim

Kerviel: tutto da rifare. SocGen sapeva e ha manipolato inchiesta

PARIGI (WSI) – Spiata a sua insaputa, messa sotto registrazione illegalmente, la procuratrice di Parigi ha fatto dichiarazioni che nessuno avrebbe dovuto intendere. Nella testimonianza esclusiva, Chantal de Leiris racconta comel’inchiesta su Kerviel sia stata manipolata dalla banca per la quale lavorava, Societe Generale, e pertanto andrebbe fatta ricominciare da capo.

La registrazione è clandestina, non ufficiale. Ma rischia di fare saltare l’indagine sul buco creato dalle puntate azzardate dell’investitore Jérome Kerviel, 39 anni, e far ripartire così tutto l’iter giuridico. Ad essere decisiva potrebbe essere per l’appunto la testimonianza offerta a sua insaputa da Chantal de Leiris.

Potrebbe fare la differenza anche perché è proprio l’ex procuratrice ad aver seguito l’inchiesta sulle enormi perdite subite in Borsa da Societe Generale.

Una registrazione audio di 40 minuti di cui sono entrati in possesso il quotidiano free press ’20 Minutes’ e la testata francese di inchieste ‘Médiapart’ rivela come le indagini sul trader siano state manipolate da Societe Generale e, sopratutto, che la banca sapeva tutto circa le operazioni del trader. Kerviel, quindi, sarebbe stata la classica vittima sacrificale.

A marzo di due anni l’investitore è stato condannato a cinque anni di carcere in via definitiva, tre da scontare e due sospesi grazie alla condizionale, per frode e “abuso di fiducia”. A sentire i giudici i suoi capi non diedero nemmeno un tacito assenso a speculare in modo eccessivo. Il buco creato dalle somme investite è responsabilità dell’ex trader.

Con il senno di poi si scopre invece che Kerviel è stato probabilmente fin da subito indicato come il capro espiatorio, che avrebbe dovuto pagare per un affare molto più grande di lui.

“Societe Generale sapeva, è evidente!”

Chantal de Leiris è stata registrata a sua insaputa il 17 giugno 2015 da Nathalie Le Roy. Ex comandante della guardia di finanza francese (‘Brigade financière’) la poliziotta è stata licenziata a marzo dell’anno scorso subito dopo aver reso pubblici i dubbi che nutriva sull’inchiesta Kerviel che stava dirigendo.

Convinta di essere nella ragione, ha deciso di continuare le indagini da sola, fuori dal quadro giuridico classico. “Non avendo nessuno a cui appoggiarmi, ho preso la decisione di fare ascoltare la registrazione a David Koubbi, l’avvocato di Jérôme Kerviel, in modo che fosse poi lui a renderla pubblica”, confida Nathalie Le Roy in un’intervista concessa a ’20 Minutes’.

Gli elementi contenuti nella registrazione audio mostrano chiaramente come il dossier sia stato in un certo senso ‘manomesso’, dal momento che è stato influenzato da una serie di errori commessi. Primo fa tutti il fatto che “Societe Generale sapeva, è evidente!”

Comment

-

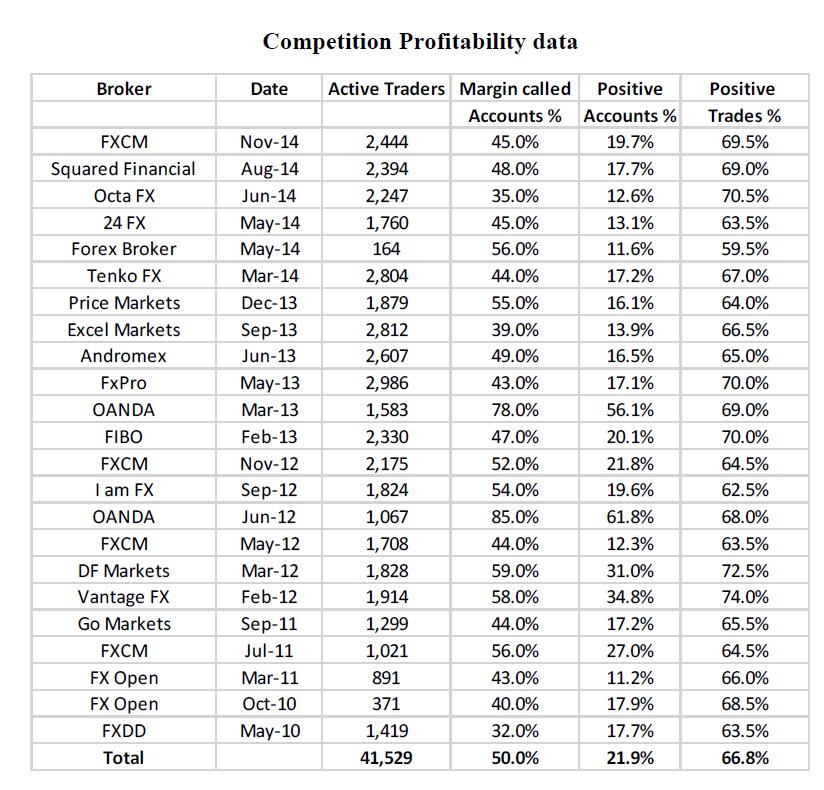

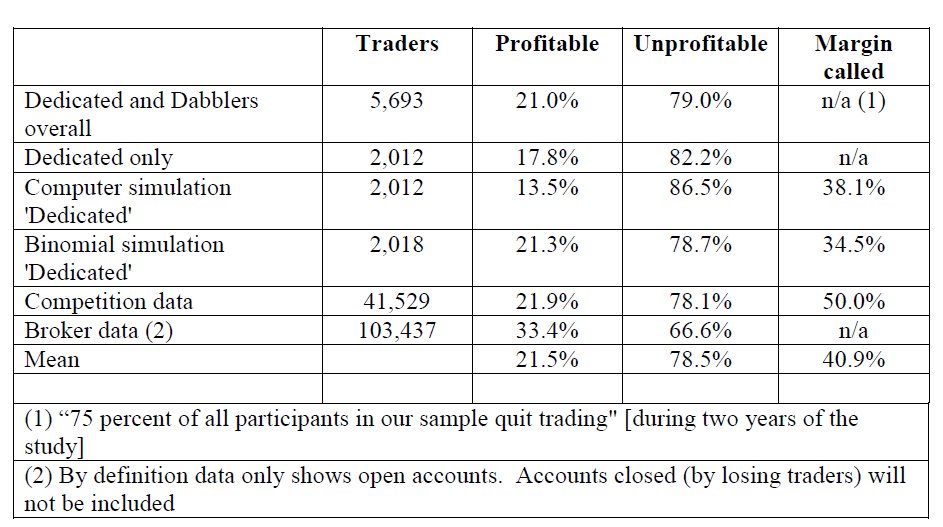

Una bella analisi sulla profittabilità o meno dei FX trading retail, cioè sulla massa di persone che fanno trading sul forex...

dall'Abstract:

Dal boom di Internet all'inizio del 2000 che ha permesso l'accesso alla negoziazione sul forex di chiunque volesse, prosegue la crescita del FX trading retail ('al dettaglio', quindi i piccoli operatori), con volumi giornalieri di transazioni che arrivano a 200 miliardi di dollari.

L'attrazione del FX trading è l'offerta di rendimenti elevati: anche se si è consapevoli della natura di alto rischio economico del forex, la ricompense potenziali vengono percepite come proporzionalmente elevate per un trader che sia diventato qualificato e competente, quindi con una marcia in più rispetto alla media dei trader.

Lo studio analizza la redditività dei trader FX retail e confronta il risultati ottenuti con modelli di simulazione di trading casuale; le conclusioni sono che:

- circa il 20% dei trader ha avuto un effettivo ritorno economico,

- il 40% ha raggiunto la margin call (=conto bruciato),

- un forte impatto sulla mancata profittabilità è dovuto all'incidenza del costo derivante dallo spread bid-ask,

- si trova una piccola, quasi nulla evidenza statistica che l'insieme dei trader FX retail, siano in grado di ottenere risultati positivi meglio di un trading fatto con modelli casuali.

The Retail FX Trader: Random Trading and the Negative Sum Game

Chris Davison, Nottingham Trent University

January 5, 2016

Comment

-

:-)

Che mattanza...Comment

-

Ma no, non ci credete... nella discussione di Serser abbiamo dimostrato che le percentuali di trader profittevoli (almeno di quelli che frequentano questo forum) è notevolmente superiore rispetto ai perdenti! :04.cool_80_anim_gif:04.cool_80_anim_gif:04.cool_8 0_anim_gifComment

-

ah, giusto, ma i forum sono un'isola felice :30.hi_80_anim_gif:

Diciamo che abbonda il quantitativo di :98.goodluck_80_anim

Per quanto mi riguarda, io l'ho sempre dichiarato... ho una gran, sfacciata :98.goodluck_80_anim

:12.fingerscrossed_8Comment

-

Ho visto La Grande Scommessa,

un nuovo film sulla grande crisi dei mutui subprime, narra la storia vera di acuni esperti di finanza che sono riusciti a guadagnare dal crollo del mercato immobiliare statunitense della fine del 2007, sapendo leggere in anticipo la fine imminente già dal 2005.

Film fatto molto bene, con attori bravissimi.

A me poi piace sapere che fine hanno fatto i protagonisti nella vita vera

https://it.wikipedia.org/wiki/La_grande_scommessa

Nell'epilogo vengono indicate le carriere perseguite dai protagonisti dopo lo scoppio della bolla. Burry si semi-ritira dall'industria finanziaria e investe solo in acqua, Baum continua la sua carriera senza gloriarsi della sua capacità previsiva, Rickert torna alla sua pensione e Shipley e Geller, senza successo, tentano di citare in giudizio le società di rating, venendo derisi per questo dal pubblico, e infine dividendosi. Quasi nessuno dei banchieri coinvolti nella creazione della bolla CDO viene arrestato, e presto i CDO tornano a essere venduti sotto diverso nome.

Comment

-

http://www.collinsdictionary.com/dic...casino-banking

definizione di casinò banking: an approach to banking which risks losing investors' money in the quest for maximizing profits

un approccio all'attività finanziaria, che accetta il rischio di perdere il denaro degli investitori alla ricerca della massimizzazione dei profitti

:20.puking_80_anim_gComment

-

un riassunto utile dell'ottimo Gabriele Bellelli

Bail in: se lo conosci, non ti uccide!

bailin.jpg

Cos’è il bail in ?

Lo scorso 1 gennaio 2016 è entrata in vigore la norma “bank recovery and resolution directive”, che i mezzi di comunicazione chiamano amichevolmente “bail in”, e che rappresenta il nuovo meccanismo con cui risolvere l’eventuale crisi di un istituto di credito.

Fino ad oggi, quando una banca era in difficoltà, il salvataggio proveniva dall’esterno (“bail out” = salvataggio esterno) con lo Stato che interveniva e salvava l’istituto di credito.

Dal 1 gennaio, in caso di difficoltà da parte di una banca, lo Stato non potrà più intervenire e quindi il salvataggio dovrà necessariamente provenire dall’interno (“bail in” = salvataggio interno) e questo significa che, in caso di dissesto finanziario di un istituto di credito, saranno chiamati a partecipare al salvataggio prima gli azionisti e poi i possessori delle obbligazioni subordinate.

Qualora però questi interventi non siano sufficienti, potranno essere ulteriormente coinvolti anche i possessori di obbligazioni senior (non garantite) ed infine anche i semplici correntisti per la quota eccedente i 100.000 euro.

In pratica il meccanismo del "bail in" prevede che siano gli investitori, contribuendo con le proprie risorse monetarie, a risolvere le difficoltà finanziarie della banca.

Nel dettaglio questo significa che il capitale dell'istituto in crisi viene ricostruito mediante l'assorbimento delle perdite da parte degli investitori, partendo dagli azionisti a scendere fino ai semplici correntisti.

Cosa succede ai prodotti finanziari in caso di bail in ?

In caso di dissesto finanziario di un istituto di credito, la procedura del "bail in" colpirà, in ordine decrescente, i possessori di:

-azioni

-obbligazioni subordinate

-obbligazioni senior non garantite

-conti correnti sopra i 100.000 euro

Prima di procedere con la descrizione di ogni singolo prodotto finanziario, è opportuno specificare che il meccanismo del “bail in” è applicabile anche ai prodotti finanziari sottoscritti ed acquistati prima dell’entrata in vigore della legge (1 gennaio 2016).

Gli azionisti sono i primi ad essere colpiti dal meccanismo di “bail in” e rischiano concretamente di fare la fine del porco, come nel caso recente di banca delle Marche, banca popolare dell’Etruria, CariFe e CariChieti.

Personalmente ritengo che l’azionista di banche traballanti dovrebbe liquidare le azioni della banca, o quantomeno ridurne il peso di portafoglio in dosi omeopatiche.

In tema di azioni, è doverosa una precisazione in merito al prestito titoli.

Dal momento che l’attivazione del prestito titoli prevede il passaggio della proprietà dei titoli dall’investitore all’istituto di credito, ne consegue che è un elemento coinvolto nel meccanismo del “bail in”.

Non c'è quindi alcun dubbio che il prestito titoli costituisca un fattore di rischio che debba essere ponderato con molta attenzione da parte dell’investitore.

In altre parole, personalmente non concederei il prestito titoli ad un istituto traballante...

I possessori di obbligazioni subordinate sono i secondi ad essere coinvolti dal meccanismo del “bail in” e rischiano concretamente di perdere l’intero importo investito.

Anche in questo caso, personalmente ritengo che il possessore di obbligazioni subordinate di banche traballanti dovrebbe liquidare le posizioni, o quantomeno ridurne il peso di portafoglio in dosi omeopatiche.

Qualora il sacrificio delle prime due categorie di prodotti finanziari non sia sufficiente, anche i possessori delle obbligazioni senior non garantite possono essere colpiti.

Indubbiamente si tratta di un rischio inferiore rispetto ai possessori dei bond subordinati, ma è innegabile che anche i bond senior siano sotto il cappello del “bail in”, nonostamte sedicenti esperti lascino intendere il contrario sui mezzi di comunicazione.

Personalmente ritengo che per il buon padre di famiglia sia saggio evitare di possedere anche le obbligazioni senior di emittenti bancari traballanti, soprattutto se con scadenze lunghe.

Qualora un risparmiatore abbia già in portafoglio delle obbligazioni, è opportuno valutarne il peso percentuale e ridurlo a dosi omeopatiche, oppure azzerarlo.

Dal punto di vista operativo è inoltre saggio fissare sempre un livello di “stop loss” sotto il quale chiudere (oppure ridurre) le posizioni sulle obbligazioni in portafoglio che iniziano a dare segnali di preoccupazione; e questo è un consiglio valido sia per le obbligazioni subordinate che senior.

In tema di obbligazioni ricordo che purtroppo il “default” è l’unico rischio che non possiamo completamente eliminare; lo possiamo limitare e gestire ma non eliminare!

L’unica concreta modalità per l’investitore di difendersi dal rischio insolvenza è di diversificare il portafoglio e quindi di non mettere tutte le uova nello stesso paniere.

Il consiglio è quindi di frazionare il capitale e destinarne solo una piccola frazione (2-5%) ad ogni singolo emittente.

Le obbligazioni senior garantite (covered bond) invece sono garantite e non rientrano all’interno del meccanismo del “bail in”.

In questo contesto è necessario anche un approfondimento in merito al deposito titoli che è il conto che custodisce i prodotti finanziari acquistati dall’investitore e depositati presso la banca.

Dal momento che il deposito titoli costituisce un patrimonio separato da quello della banca, che quindi è una mera custode dei prodotti finanziari ivi custoditi all’interno, ne consegue che non è coinvolto dal meccanismo di “bail in”.

All’interno del deposito titoli, gli unici prodotti finanziari eventualmente coinvolti dal “bail in” sono le azioni e le obbligazioni emesse dalla società stessa coinvolta dal “bail in”, mentre tutti gli altri prodotti finanziari restano indenni.

Nessuna criticità inoltre anche per quanto riguarda i fondi di investimento, anche se gestiti della SGR di proprietà della banca in difficoltà economica, dal momento che è prevista la segregazione del patrimonio.

Per quanto riguarda invece le gestioni patrimoniali occorre verificare i prodotti finanziari che sono stati acquistati dal gestore: se la gestione contiene azioni oppure obbligazioni della banca in crisi, questa quota di portafoglio può essere colpita dal “bail in”; altrimenti nessun problema.

In merito alle cassette di sicurezza vale lo stesso discorso appena effettuato per il deposito titoli: la banca è solo una mera custode per cui gli asset contenuti nelle cassette non sono coinvolti dall’eventuale “bail in”.

In ultima istanza anche la liquidità del conto corrente può rientrare all’interno del meccanismo del “bail in” per la quota eccedente i 100.000 euro.

Ovviamente i depositi oltre i 100.000 euro non sono coinvolti in automatico dal meccanismo del "bail in" ma vengono coinvolti solo nel caso in cui il contributo degli strumenti precedenti (azioni, obbligazioni subordinate e bond senior non garantiti) non sia sufficiente a risanare la banca.

In concreto quindi la liquidità fino a 100.000 euro è esclusa dal meccanismo del “bail in” ed è tutelata dal “Fondo Interbancario di Tutela dei Depositi”.

La garanzia fino ai 100.000 euro per depositante è attiva anche nei confronti dei conti deposito (anche vincolati), dei libretti di risparmio, degli assegni circolari e dei certificati di deposito nominativi.

Entrando nel dettaglio del “Fondo Interbancario di Tutela dei Depositi” occorre sottolineare come offra una copertura fino a 100 mila euro per depositante e per banca, che in concreto significa che:

-conto cointestato: la garanzia è estesa a ciascuno dei depositanti, per cui se il conto è di 200.000 euro, la garanzia è di 100.000 euro in capo a ciascun intestatario. Invece se il conto è di 250.000 euro, la garanzia totale sarà di 100 mila euro a depositante (e quindi 200 mila euro in tutto) e lascerà scoperti 50.000 euro.

-conti in due distinti istituti: la garanzia dei 100.000 euro si applica in ciascuna delle due banche.

-più conti correnti presso lo stesso istituto di credito: la garanzia dei 100.000 euro si applica al cumulo dei depositi dei vari conti, e questo significa che la garanzia di 100.000 in questo caso non si applica ad ogni singolo conto ma bensì sul totale del denaro depositato nei conti presso lo stesso istituto di credito.

Ça va sans dire che la copertura appena descritta si applica sia alle banche tradizionali che alle banche online, ed anche alle filiali italiane di banche estere, a patto che abbiano aderito al " Fondo Interbancario di Tutela dei Depositi”.

Dal mio punto di vista, qualora su un conto corrente siano presenti più di 100.000 euro a depositante, è saggio investire l’eccedenza in asset class sicure oppure aprire un nuovo conto presso un diverso istituto di credito.

Infine:

-libretti postali e buoni fruttiferi: non rientrano all’interno del “bail in” dal momento che sono emessi dalla "Cassa Depositi e Prestiti" che non è un istituto di credito.

-pronti contro termine: possono essere coinvolti nel "bail in" ed inoltre non godono neanche del meccanismo di tutela offerto dal "fondo interbancario di tutela dei depositi"

-prestito sociale Coop: non rientra all’interno del “bail in” dal momento che le cooperative non sono banche.

Attenzione però perché per lo stesso motivo, i prestiti sociali non sono coperti dalla garanzia dei 100.000 euro del “Fondo Interbancario di Tutela dei Depositi” che invece è in vigore sulle banche.

Personalmente ritengo che il libretto del risparmio sociale possa essere uno strumento utile solo se si depositano pochi euro, giusto per fare la spesa.

Se invece il prestito soci è utilizzato come una forma di investimento per i risparmi, oppure per cercare di evitare il “bail in”, onestamente mi sento in dovere di sconsigliarlo dal momento che ci sono prodotti più sicuri, oltre che più remunerativi.

Comment

-

bell'articoloComment

-

Tutto il mondo è paese, anche i cinesi hanno il loro Madoff!

L’intero sistema si basava sullo schema Ponzi: i vecchi debiti non venivano pagati utilizzando utili reali, bensì le somme investite dai nuovi clienti, un meccanismo piramidale in cui agli investitori ignari veniva richiesto di reclutare nuovi clienti – amici, zii, cugini – in modo da proseguire lo schema.

Confessano in tv i manager della Ezubao: uno schema Ponzi. Avrebbero raggirato migliaia di investitori della Repubblica popolare per un valore di 7 miliardi di euro

PECHINO. LA TRUFFA DEL SECOLO: 900MILA RAGGIRATI DAL "MADOFF CINESE"

Potrebbe essere una delle truffe finanziarie più grandi della storia, rispetto alla quale anche la vicenda che ha portato in carcere negli Usa Bernard Madoff sembra impallidire.

A metterla in atto la società cinese Ezubao, che avrebbe raggirato 900mila investitori della Repubblica popolare, per un valore di qualcosa come 7 miliardi di euro.

La televisione presentava l'investimento in Ezubao come sicuro, con un rendimento fino al 14,6 per cento "garantito". E così tanti cinesi, che oggi hanno una maggiore disponibilità di denaro d'un tempo, hanno affidato a quella società risparmi di una vita.

E' il caso di Wang Dehong, una madre di famiglia, che ha piazzato 180mila yuan (24.500 euro) nei prodotti finanziari di questa compagnia. Ogni mese riceveva sul suo smartphone messaggi sullo stato dei suo credito, che generava il 12,8 per cento d'interesse annuo. Finché, a dicembre, da un giorno all'altro, i messaggi sono finiti.

La televisione di stato CCTV, questa settimana, ha mandato in onda le "confessioni" di 21 funzionari legati a Ezubao: avevano messo in campo il più classico degli schemi Ponzi, una struttura piramidale in cui solo la punta della piramide guadagna e la base ha soltanto da perdere. A finire sul banco degli imputati, però, non saranno solo i creatori di Ezubao, ma anche la mancanza di regolamentazione nel settore finanziario e la credulità degli investitori, abbagliati da ricchi rendimenti tra il 9 e il 14,6 per cento, quando una banca normalmente applica interessi dell'1,5 per cento. Contribuivano a creare la fiducia in Ezubao anche il modo in cui i dipendenti della società si presentavano.

Le segretarie erano perennemente vestite con abiti Louis Vuitton, Gucci, Chanel. "Tutto sembrava credibilissimo, rispetto ad altre società d'investimento che avevo visto", sostiene Wang, che ha un figlio di cinque anni e che è stata rovinata dalla truffa. Naturalmente chi aveva ideato lo schema navigava nel lusso.

Ding Ning, presidente della società madre e soprannominato "il Madoff cinese", usava i risparmi degli investitori per riempire di ricchezze la sua amante, Zhang Min,che a sua volta era una manager della società e ne era pure il volto televisivo, rassicurante e ottimista.

Lo stesso volto che, nella confessione, spargeva copiose lacrime. E questa volta, altro che anelli in diamante rosa e abiti griffati, è apparsa in televisione con la divisa arancione dei detenuti.

Ezubao aveva la sua base nella provincia di Anhui.

Quando i suoi dirigenti hanno sentito la terra mancare sotto i loro piedi, hanno pensato bene d'interrare in montagna i documenti che dimostravano la truffa. La polizia ci ha messo 20 ore per scavare e tirarli fuori.

Comment

-

terribile :035.WAsmile:Originally posted by DannyWilde View Post

Come mi ha scritto un amico economista

L'intervista è interessante, soprattutto perché permette di capire come ragiona un trader istituzionale: uno di quelli che devono gestire milioni di euro. Mesi per prendere posizione e anni per prendere profitto. Gli incroci di medie mobili e gli oscillatori, sono robe da comuni mortali.

estratto dall'intervista....

Cosa sta succedendo e come ne esce il Paese?

Stessa storia di sempre, la crisi bancaria era una crisi annunciata, c’è una continuità impressionante nella politica italiana nel non sapersi muovere per tempo. Nonostante il fior fiore di consulenti e la contiguità del governo con alcuni gestori globali il Paese si è fatto trovare impreparato sulla crisi bancaria. La storia dei crediti deteriorati è paradigmatica, ma è simile alle altre: crollo, macerie e ricostruzione. Vede, io gestisco un hedge fund e cerco opportunità, “special situations“. Ecco l’Italia è la patria delle special situations, ho raccolto miliardi di euro grazie alla mia conoscenza del mercato italiano.

Sia più diretto…

Il mio fondo non ha tutte le restrizioni dei fondi armonizzati europei, abbiamo le mani libere. Ora ho lanciato un fondo che puo’ comprare crediti deteriorati dalle banche italiane, quindi quando ci saranno le condizioni acquisiremo gli Npl’s e dopo faremo il caro vecchio recupero crediti.

L’avete fatto anche in altri Paesi?

Solo in Italia, gli altri paesi erano organizzati meglio, hanno creato agenzie specializzate, hanno fatto ricorso a fondi europei. In Italia il risparmio gestito non è in grado di partecipare, i salvatori della patria saremo noi e lo faremo alle nostre condizioni, non dimentichi che il ritorno dei nostri investimenti sarà molto più alto. Se fosse più facile comprare i crediti deteriorati ci sarebbe molta più competizione e i ritorni calerebbero, ma vede noi interveniamo quando ci sono inefficienze, quando si presentano condizioni speciali.

Non capisco, ci sono decine di banchieri e gestori italiani in posti chiave a Londra, molti altri sono tornati in patria e occupano poltrone importantissime nel nostro paese, e lei mi dice che siamo ancora una terra di conquista, un bacino di estrazione per speculatori?

Perchè l’Italia regala sempre grandi soddisfazioni? Perche l’Italia è il paese dove i regolati condizionano i regolatori e dove l’istabilità, da quasi mezzo secolo, è una forma di governo. Non si fa sistema, a dicembre contro Telecom Italia sono intervenuti hedge francesi e la cassa depositi d’Oltralpe e hanno bocciato le proposte del board. Si figuri cosa sarebbe accaduto se ci avessero provato gli italiani! La politica dovrebbe creare un’infrastruttura finanziaria tale da non concedere ritorni agli investimenti molto superiori alla crescita del proprio Paese quando questi sono garantiti dallo Stato stesso.

Comment

-

si spera che funzioni davvero!

.

Wall Street, nuove regole sui bonus Così la stretta su banchieri e trader

Secondo il progetto le istituzioni finanziarie Usa dovrebbero aspettare 4 anni prima di pagare i bonus a manager e broker e attendere almeno 7 anni per recuperare i premi in caso di comportamenti fraudolenti o di correzione dei dati di bilancio

di Giuliana Ferraino

L’America prepara un giro di vite sui bonus di Wall Street. A dieci anni dalla crisi finanziaria che ha sconvolto l’economia globale e di cui in Europa ancora paghiamo le conseguenze, le autorità Usa hanno presentato una proposta per limitare gli eccessi sui compensi di manager e trader delle banche di investimento e case di brokeraggio. Secondo il progetto, che rappresenta idealmente l’ultimo pezzo della riforma Dodd-Frank varata nel 2010 per regolamentare i mercati ed evitare la prossima crisi, le istituzioni finanziarie dovrebbero aspettare almeno 4 anni prima di pagare i bonus a manager e trader, estendendo quindi di un anno la pratica comunemente seguita oggi a Wall Street. Inoltre si richiede ai gruppi più grandi un periodo minimo di 7 anni per recuperare i premi assegnati nel caso in cui il comportamento di un top manager abbia danneggiato la società o se questa sia costretta a correggere i dati di bilancio.

La proposta, allo studio da 5 anni è messa a punto da sei agenzie americane, tra cui la Federal Reserve (la banca centrale americana), la Sec (la Consob d’Oltreoceano) e la Federal Deposit Insurance Corp, che vigila sull’assicurazione sui depositi. La riforma punta a cambiare strutturalmente, con regole nuove e certe, il sistema sul quale si basano le buste paga non solo dei top manager delle banche maggiori, ma di una platea molto più ampia che i consulenti per gli investimenti, i trader, i broker, le cooperative per il credito, e anche i principali dirigenti di Fannie Mae e Freddie Mac, i due colossi pubblici che finanziano i mutui degli americani. Sebbene più restrittive delle attese, e perciò subito criticata dagli interessati, le novità sono meno forti della stretta sui bonus decisa dall’Unione europea che fra l’altro ha imposto, per la prima volta a livello mondiale, un tetto ai premi assegnati ai banchieri ( non possono superare il doppio dello stipendio), spuntandola anche contro al causa intentata dalla City londinese davanti alla Corte Ue .

«I regolatori devono aver concluso che servono più di tre anni per capire se le società che operano nei servizi finanziari hanno fatto cattive scommesse», spiega al Wall Street Journal l’avvocato Michael Melbinger, specializzato nella remunerazione e benefit degli executive presso lo studio legale Winston & Strawn di Chicago. E fa l’esempio dei prestiti che alcuni debitori non ripagheranno mai. Anche il recupero dei premi nel caso di comportamenti manageriali fraudolenti è previsto da alcune società, ma i tempi sono molto più brevi.

Dopo la presentazione del progetto di riforma, scatta adesso il periodo di 3 mesi per poter presentare rilievi e osservazione da parte dell’industria finanziaria (la scadenza è il prossimo 22 luglio) . Ma perché le nuove regole entrino in vigore te diventino vincolanti tutte e 6 le agenzie che hanno partecipato alla loro stesura dovranno autorizzare la versione finale.

22 aprile 2016Comment

Comment